米国株の配当金を受け取ることは、多くの投資家にとって魅力的な収入源です。しかし、その配当金にかかる税金の仕組みを理解することは、少しややこしいかもしれません。今回は、米国株の配当金に関する税金について詳しく解説します。この記事を読んで、税金の仕組みを理解し、賢く投資を行いましょう!

米国株の配当金に課される税金の基本

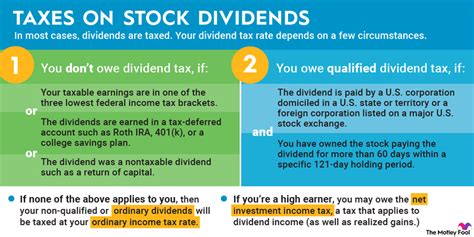

米国株の配当金には、米国と日本の両方で税金が課されます。これは、投資家が米国の会社から配当を受け取る際に、まず米国で源泉徴収が行われるためです。

- 米国での課税: 米国では、日米租税条約に基づき、配当金に対して10%の税金が源泉徴収されます。

- 日本での課税: 米国での源泉徴収後、残りの金額に対して日本国内で20.315%の税金(所得税15.315%、住民税5%)が課されます。

配当金の税金はどのように課されるのか?

税金の計算は複雑に思えるかもしれませんが、順を追って説明すれば理解しやすくなります。以下に、配当金に対する課税の流れを示します。

-

米国内での源泉徴収: まず、米国株の配当金を受け取る際に、米国政府によって10%の税金が源泉徴収されます。例えば、100ドルの配当金を受け取った場合、米国内で10ドルが差し引かれます。

-

日本国内での課税: 次に、米国で課税された後の金額に対して、日本国内で20.315%の税金が課されます。先ほどの例で言えば、90ドルに対して日本の税金が適用されます。

配当金に対する課税の具体例

| 項目 | 金額(ドル) |

|---|---|

| 配当金総額 | 100 |

| 米国での源泉徴収(10%) | 10 |

| 日本での課税対象額 | 90 |

| 日本の税金(20.315%) | 18.28 |

| 実際の受取額 | 71.72 |

このように、100ドルの配当金を受け取った場合、最終的に手元に残るのは約71.72ドルとなります。税金の影響が大きいため、事前に理解しておくことが重要です。

特定口座と一般口座の違い

投資家が配当金を受け取る際、特定口座か一般口座のどちらを使用するかによっても税金の扱いが異なります。

-

特定口座(源泉徴収あり): 配当金に対する税金は自動的に計算され、源泉徴収されます。税務申告をする必要がないため、手間が省けます。

-

一般口座: 投資家自身が税務申告を行う必要があります。配当金を受け取った際の税金計算や申告の手間がかかりますが、他の所得と損益通算が可能です。

米国での税金控除

米国で源泉徴収された税金については、日本での確定申告時に外国税額控除を申請することで、一定の控除を受けることが可能です。これにより、二重課税を避けることができます。

外国税額控除の具体例

例えば、米国で10ドルの源泉徴収を受けた場合、日本での課税額から10ドル分の控除を受けることができます。ただし、控除額には上限があるため、全額が控除されるわけではありません。詳細は税理士や専門家に相談することをお勧めします。

よくある質問

米国株の配当金を受け取るのに日本で税務申告が必要ですか?

特定口座(源泉徴収あり)を利用している場合、基本的に申告の必要はありません。しかし、一般口座を利用している場合や、外国税額控除を受けたい場合は申告が必要です。

米国での源泉徴収税率は変更されることがありますか?

日米租税条約に基づく源泉徴収税率は10%ですが、税法の改正により変更される可能性があります。最新の情報を常に確認することが重要です。

外国税額控除はどのように申請しますか?

外国税額控除は、日本の確定申告で行います。申告書に必要事項を記入し、外国で源泉徴収された税額を申告することで控除を受けることができます。

米国株の配当金はどのように受け取りますか?

配当金は、証券会社の口座に振り込まれます。証券会社によって、現金として受け取るか、再投資するかを選択できる場合があります。

配当金の受取額を増やす方法はありますか?

税金の負担を軽減する方法として、外国税額控除を適用すること、またはNISA(少額投資非課税制度)を利用することが考えられます。これにより、配当金を効率的に受け取ることが可能です。

結論

米国株の配当金に対する税金の理解は、投資を成功させるための重要なステップです。米国と日本の両国で課税されることを理解し、適切な税務処理を行いましょう。特に、外国税額控除を活用することで、税金負担を軽減することができます。投資の際には、常に最新の税法や租税条約の変更に注意を払い、必要に応じて専門家のアドバイスを受けることをお勧めします。